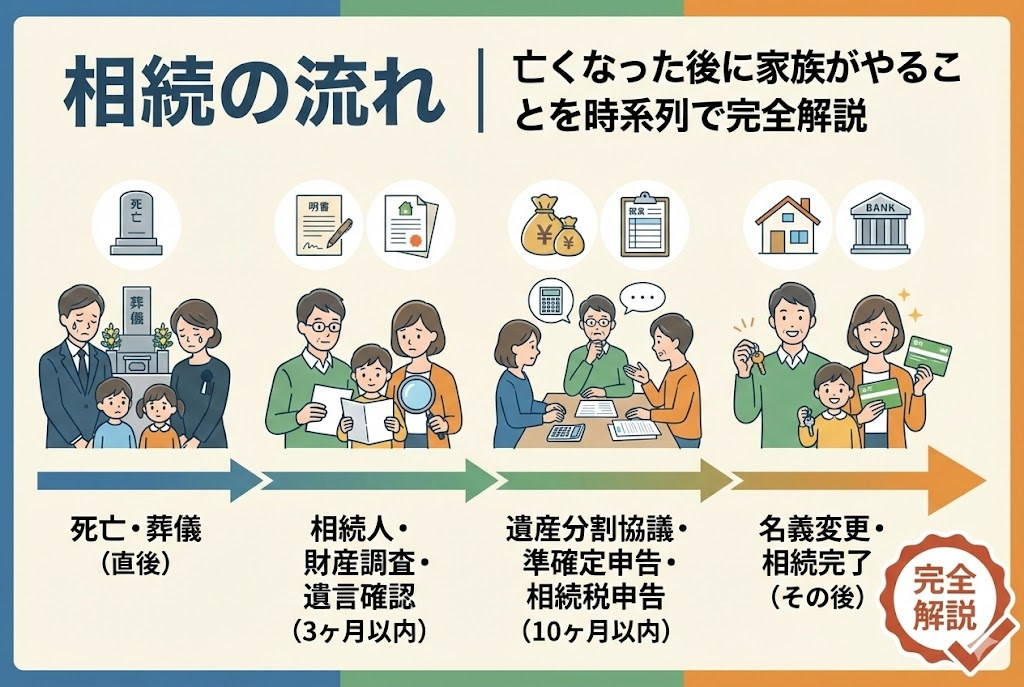

相続の流れ|亡くなった後に家族がやることを時系列で完全解説

ご家族が亡くなられた際、深い悲しみの中でも進めなければならないのが「相続」の手続きです。相続手続きは多岐にわたり、中には「3か月」や「10か月」といった法的な期限が設けられているものもあります。放置してしまうと、過料が発生したり、多額の借金を背負ってしまったりするリスクも否定できません。

本記事では、「何から手をつければいいのかわからない」という方に向けて、死亡直後から相続完了までの流れを時系列で詳しく解説します。2026年以降の最新制度(不動産登記の義務化など)も踏まえ、実務に役立つポイントを整理しました。

※記事の後半に、あなたの状況に合わせて「プロに任せるべきか、自分でできるか」を30秒で判定するシミュレーターを用意しています。 手続きの多さに圧倒される前に、まずは自分に最適なルートをチェックしてみてください。

相続手続きの全体スケジュール(期限の目安)

相続は、大きく分けて「期限があるもの」と「期限はないが早めに行うべきもの」があります。まずは全体の時間軸を把握しましょう。

- 【死亡から7日以内】 死亡届の提出(火葬・埋葬の許可)

- 【速やかに】 遺言書の有無の確認・相続人の調査(戸籍収集)

- 【3か月以内】 相続方法の決定(単純承認・相続放棄・限定承認)

- 【4か月以内】 亡くなった方の所得税の確定申告(準確定申告)

- 【10か月以内】 遺産分割協議の完了・相続税の申告と納付

- 【3年以内】 不動産の名義変更(相続登記の義務化への対応)

この順番を無視して進めてしまうと、後から「借金が見つかったが放棄できない」「遺言が見つかって協議がやり直しになった」といったトラブルに発展する可能性があるため、注意が必要です。

STEP1|死亡直後に優先すべき行政手続き

■ 死亡届の提出と火葬許可(7日以内)

医師から発行される「死亡診断書(死体検案書)」と一体になった「死亡届」を市区町村役場へ提出します。多くの場合、葬儀社が代行してくれますが、これを行わないと火葬・埋葬許可証が発行されません。後の手続きで何度も必要になるため、提出前に必ずコピーを数部とっておきましょう。

■ 年金・健康保険等の手続き

年金の受給停止(国民年金は14日以内、厚生年金は10日以内)や、介護保険証の返納が必要です。これらは「未支給年金」の請求とセットで行うことが多いため、年金事務所や役場の窓口でまとめて確認することをおすすめします。

STEP2|遺言書の確認(手続きの方向性を決める)

遺言書の有無によって、その後の手続きが「遺言通りに進める」か「相続人同士で話し合うか」に大きく分かれます。

- 自宅等での保管: 自筆証書遺言の場合、勝手に開封してはいけません。家庭裁判所での「検認」手続きが必要です。

- 法務局での保管: 「自筆証書遺言書保管制度」を利用している場合、検認は不要ですが、遺言書情報証明書の取得が必要です。

- 公証役場での保管: 公正証書遺言は、全国の公証役場で検索が可能です。最も信頼性が高く、そのまま名義変更に使えます。

STEP3|相続人の確定(戸籍の収集)

誰が法定相続人であるかを、客観的な証拠(戸籍謄本)で証明する必要があります。銀行解約や不動産登記において、最も手間がかかるステップです。

【必要な書類の例】

- 亡くなった方の「出生から死亡まで」の連続した戸籍(除籍・改製原戸籍)謄本

- 相続人全員の現在の戸籍謄本

亡くなった方が転籍(引っ越し等)を繰り返している場合、全国の役所から郵送等で取り寄せる必要があります。この調査で、家族も知らなかった相続人が判明することもあります。

STEP4|財産と借金の調査

「プラスの財産」だけでなく「負債(借金)」も漏れなく調査します。負債が多い場合、次のステップで解説する「相続放棄」を検討する必要があるためです。

■ プラスの財産(資産)

- 預貯金、現預金

- 不動産(自宅、土地、山林、借地権など)

- 有価証券(株式、投資信託、国債など)

- 生命保険金(受取人指定がある場合は相続財産とは別枠扱い)

- 自動車、貴金属、骨董品など

■ マイナスの財産(負債)

- 借入金(住宅ローン、カードローン)

- 未払いの公租公課(税金、健康保険料など)

- 連帯保証人としての地位

※不動産については、役所で「名寄帳」を取得することで、漏れなく把握しやすくなります。

STEP5|相続方法の決定(3か月以内)

財産調査の結果を受け、相続を開始するかどうかを判断します。期限は「自己のために相続の開始があったことを知った時」から3か月以内です。

- 単純承認: 全ての財産・負債を引き継ぐ(手続き不要)。

- 相続放棄: 全ての財産・負債を引き継がない。家庭裁判所への申述が必要です。

- 限定承認: プラスの財産の範囲内で借金を返済する。相続人全員で行う必要があり、実務上のハードルは高めです。

※期限を過ぎると自動的に「単純承認」とみなされるため、借金がある場合は迅速な判断が求められます。

STEP6|遺産分割協議と協議書の作成

遺言書がない場合、相続人全員で「誰が・何を・どのくらい引き継ぐか」を話し合います。一人でも欠けた状態での合意は無効となります。

遺産分割協議書:

話し合いの結果をまとめた書類です。銀行の名義変更や不動産登記の際に必ず求められます。全員が署名し、実印を押印した上で、各自の印鑑証明書を添付します。

STEP7|名義変更・解約手続き(実務作業)

協議がまとまったら、個別の財産について名義を変更します。これを行わないと、預金の引き出しや不動産の売却ができません。

- 銀行・証券会社: 口座の解約・払い戻し。金融機関ごとに指定の書式があります。

- 不動産(法務局): 相続登記。2024年4月から義務化されており、2026年時点では正当な理由なく放置すると過料の対象となる可能性があります。

- 生命保険: 死亡保険金の請求。受取人が指定されている場合は、遺産分割を待たずに請求可能です。

STEP8|相続税の申告・納付(10か月以内)

相続財産の総額が「基礎控除」を超える場合は、税務署への申告と納税が必要です。

【基礎控除の計算式】

3,000万円 +(600万円 × 法定相続人の数)

(例)相続人が3人の場合:4,800万円

この金額を超えない場合は、原則として申告の必要はありません。ただし、「配偶者の税額軽減」や「小規模宅地等の特例」を利用して納税額をゼロにする場合は、申告そのものは必要になるため注意してください。

「期限内に終わるか不安な方へ。あなたの状況に合わせた最短ルートを診断します」

相続手続き 判定シミュレーター

現状に合わせて、最適な依頼先を判定します。

(例:相続人が2人なら合計4,200万円)

相続でトラブルを防ぐための注意点

■ 故人の口座から勝手にお金を引き出さない

葬儀費用などのために引き出す場合でも、必ず領収書を保管し、他の相続人に報告しましょう。使途不明金があると「単純承認」とみなされたり、親族間の不信感に繋がったりします。

■ 「争族」は財産額に関わらず起こる

家庭裁判所に持ち込まれる遺産分割の相談は、実は財産が5,000万円以下のケースが大半です。金額の多寡に関わらず、誠実な話し合いと、書面での記録(協議書)が重要です。

■ ネット銀行・デジタル遺産の確認

最近は通帳のない銀行や、暗号資産(仮想通貨)などの「デジタル遺産」が見落とされるケースが増えています。故人のスマホやPCの確認、届いたメールのチェックも忘れずに行いましょう。

専門家に頼むべき判断ポイント

自分ですべての手続きを行うことも可能ですが、以下のようなケースでは、早い段階で専門家に相談することをおすすめします。

- 司法書士: 不動産の名義変更(登記)が必要な場合。戸籍収集の代行も可能です。

- 税理士: 相続税の申告が必要な場合や、節税対策を相談したい場合。

- 行政書士: 遺産分割協議書の作成や、自動車の名義変更、銀行手続きを任せたい場合。

- 弁護士: すでに親族間で揉めている場合、または遺留分の侵害がある場合。

「どの専門家に頼めばいいか迷っている方は、以下のシミュレーターで最適な相談先を判定できます」

相続手続き 判定シミュレーター

現状に合わせて、最適な依頼先を判定します。

(例:相続人が2人なら合計4,200万円)

相続は、事前の準備と期限の把握が何よりも大切です。まずは「遺言書の有無」と「財産の概算」を確認することから始めてみてください。一歩ずつ進めることで、ご家族の絆を守りながら、円満な相続を実現することができます。