亡くなった方の医療費は「高額療養費」として還付請求できる

ご家族が亡くなられた際、葬儀や各種手続きと並んで確認しておきたいのが、生前に支払った「医療費の払い戻し」です。医療費の負担を軽減する「高額療養費制度」は、被保険者本人が亡くなった後であっても、条件を満たしていれば相続人が代わりに請求することができます。

この制度は、1ヶ月の医療費が自己負担限度額を超えた場合に、その超えた分が払い戻されるものです。亡くなる直前は入院や手術などで医療費が高額になりやすいため、手続きを忘れると数十万円単位で損をしてしまう可能性もあります。この記事では、2026年以降も変わらない基本的な手続きから、相続における注意点まで、実務に即して詳しく解説します。

還付の対象となる主なケース

- 亡くなる直前に入院・手術を行い、病院の窓口で多額の自己負担額を支払った。

- 「限度額適用認定証」を提示していなかったため、窓口で3割(または1~2割)の全額を支払った。

- 同じ月に複数の医療機関を受診し、合算すると限度額を超えている。

【重要】還付金は「相続財産」になる|受け取りの注意点

亡くなった方の高額療養費を受け取れるのは、原則として「相続人」です。しかし、通常の還付とは異なり、法律や税務上の判断が関わってくるため、以下の点に注意が必要です。

1. 代表受取人を決める必要がある

相続人が複数(配偶者と子など)いる場合、健康保険組合や自治体は「代表者1人」の口座に振り込む形をとります。そのため、申請時には他の相続人全員が承諾したことを示す「委任状」や「同意書」の提出を求められるのが一般的です。親族間でのトラブルを避けるため、あらかじめ誰が受け取るかを話し合っておきましょう。

2. 「相続放棄」を検討している場合は要注意

故人に借金などの負債があり、相続放棄を検討している方は、高額療養費の請求・受け取りに慎重にならなければなりません。還付金は「故人の財産(遺産)」とみなされるため、これを受け取って消費してしまうと、「相続を承認した(単純承認)」とみなされ、相続放棄ができなくなるリスクがあります。判断に迷う場合は、受け取る前に司法書士や弁護士などの専門家へ相談してください。

3. 相続税の課税対象になる

受け取った還付金は、相続税の計算において「本来の相続財産」に含まれます。遺産総額が基礎控除額を超える場合は、申告が必要になるため、受け取った金額をメモし、振込通知書を保管しておきましょう。

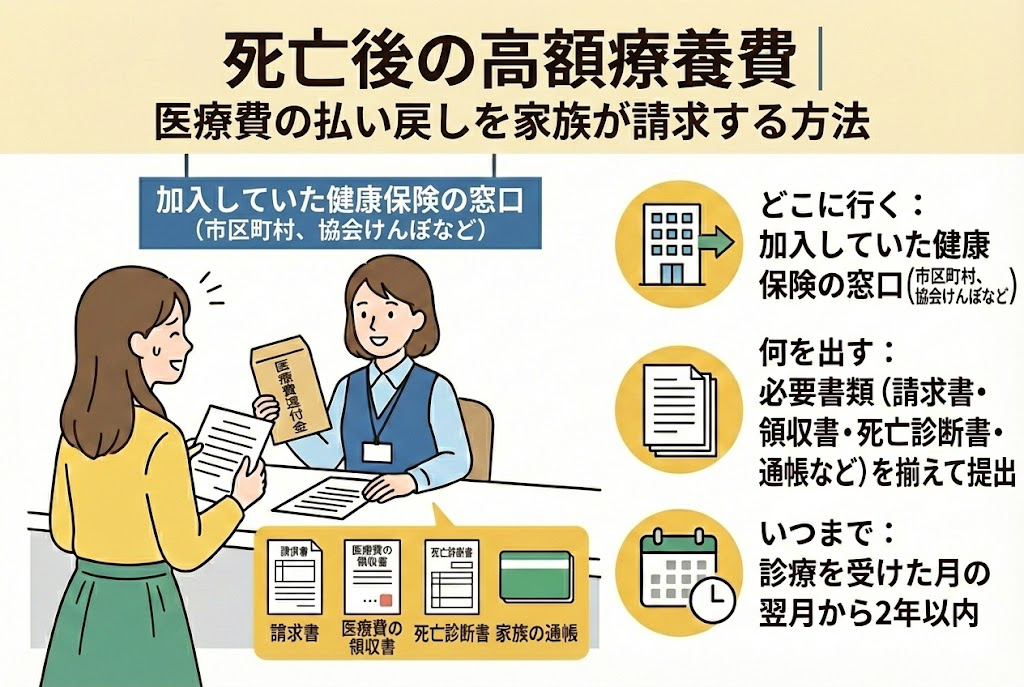

請求手続きの具体的な流れと必要書類

申請先は、亡くなった方が亡くなった当日に加入していた健康保険の窓口です。保険の種類によって、自治体の役所(国民健康保険・後期高齢者医療制度)または勤務先の健康保険組合や協会けんぽが窓口となります。

ステップ1:加入していた保険を確認する

まずは故人の保険証を確認しましょう。75歳以上であれば「後期高齢者医療制度」、現役世代で会社員であれば「健康保険組合」や「協会けんぽ」、自営業などであれば「国民健康保険」です。

ステップ2:必要書類を揃える

自治体や保険組合によって多少異なりますが、一般的に以下の書類が必要です。

- 高額療養費支給申請書(窓口で受け取るか、公式サイトからダウンロード)

- 亡くなった方の保険証(既に返却している場合は、記号・番号の控え)

- 医療費の領収書(原本)(コピー不可の場合が多いので注意)

- 振込先口座がわかるもの(代表相続人の通帳やキャッシュカード)

- 相続権を確認できる書類(戸籍謄本や法定相続情報一覧図など)

- 誓約書・委任状(代表相続人以外がいる場合)

- 代表相続人の本人確認書類(マイナンバーカード、運転免許証など)

期限(時効)と税務上の注意点

申請期限は「2年間」

還付請求ができる期限(時効)は、診療を受けた月の翌月の初日から起算して2年間です。葬儀や法要で忙しい時期に無理をして進める必要はありませんが、2年を過ぎると権利が消滅してしまいます。領収書を紛失する前に、四十九日を過ぎたあたりで一度まとめて確認することをお勧めします。

準確定申告(医療費控除)との関係

亡くなった方の所得を申告する「準確定申告」で医療費控除を受ける場合、支払った医療費の合計額から、後日受け取る予定の高額療養費を差し引いて計算しなければなりません。還付金が確定してから申告するか、概算で差し引いて申告する必要があります。これを忘れると「過大申告」となり、後から修正が必要になるため注意してください。

よくある質問(FAQ)

Q:亡くなった本人の口座に振り込んでもらえますか?

A: できません。本人が亡くなると金融機関の口座は凍結され、入出金ができなくなります。そのため、必ず「代表相続人」の個人口座を指定する必要があります。

Q:領収書を失くしてしまいました。再発行できない場合は?

A: 病院の窓口で「領収明細書」や「支払い証明書」を再発行してもらえる場合があります(通常は有料です)。また、自治体によっては、保険証の記号・番号から診療報酬明細書(レセプト)を確認して対応してくれることもあるため、まずは保険窓口へ相談してください。

Q:自治体から通知が来ないのですが、対象外ですか?

A: 自治体や保険組合によっては、診療から3〜4ヶ月後に「支給申請のお知らせ」を郵送してくれることがありますが、すべてのケースで届くとは限りません。特に亡くなった後は通知が届きにくい場合もあるため、高額な医療費を支払った記憶があるなら、自ら問い合わせるのが確実です。

Q:老人ホームの費用や差額ベッド代も対象になりますか?

A: いいえ。高額療養費の対象は「保険適用される診療費」のみです。差額ベッド代、食事代、診断書作成料、介護施設の居住費などは対象外ですのでご注意ください。

まとめ:まずは領収書の整理から始めましょう

亡くなった後の高額療養費請求は、手続き自体はそれほど難しくありませんが、「相続財産」としての取り扱いや「準確定申告」との連動など、死後特有のルールを理解しておくことが大切です。

【今すぐすべきこと】

1. 故人の入院・通院時の領収書を月ごとにまとめる

2. 加入していた健康保険の種類を確認する

3. 相続放棄の予定がないか家族で確認する

もし、相続人が多数いて手続きが複雑な場合や、他にも遺産が多く相続税が心配な場合は、税理士や司法書士などの専門家に一括して相談することをお勧めします。この還付金は、故人が生前に頑張って支払った大切なお金です。適切な手続きを行い、ご家族の今後の生活に役立ててください。