一家の支え手が亡くなった際、残された家族の生活を支える重要な柱となるのが「遺族年金」です。しかし、その制度は複雑で、亡くなった方の職業や家族構成によって「もらえる金額」や「種類」が大きく異なります。

特に、「高齢の母に代わって、子供が手続きをしたい」というケースでは、何から手をつければよいか戸惑うことも多いでしょう。この記事では、遺族年金の仕組みから、申請の具体的な流れ、必要書類、期限、注意点までを、実務的な視点で分かりやすく解説します。

遺族年金とは?まずは「受給対象か」を確認

遺族年金には「基礎年金」と「厚生年金」の2種類があります。どちらを受給できるかは、亡くなった方の加入状況とお子さんの年齢によって決まります。

1. 遺族基礎年金(自営業・フリーランスなど)

- 対象:亡くなった方が国民年金に加入していた場合(または受給資格期間を満たしていた場合)。

- 受給できる人:「子のある配偶者」または「子」に限られます。

- 注意点:ここでいう「子」とは、原則として18歳到達年度の末日(高校卒業まで)の間にある子を指します。お子さんがすでに成人している場合、残された妻(母)はこの年金を受け取ることはできません。

2. 遺族厚生年金(会社員・公務員など)

- 対象:亡くなった方が厚生年金に加入していた(または受給資格期間を満たしていた)場合。

- 受給できる人:配偶者、子、父母、孫、祖父母(優先順位あり)。

- ポイント:遺族基礎年金と異なり、お子さんが成人していても、妻は一生涯(※30歳未満の妻など一部制限あり)受け取ることができます。自営業の期間があっても、過去にサラリーマン期間があれば受給できる可能性があるため、必ず確認が必要です。

【親のケース別】遺族年金はいくらもらえる?

お母様自身がすでに自分の年金(老齢年金)を受け取っている場合、受給額は単純な合計ではなく「調整」が行われます。ここでは2026年時点の考え方に基づき、代表的なケースを紹介します。

ケースA:亡くなった父が「会社員・公務員」だった場合

お母様は「遺族厚生年金」を受給できる可能性が高いです。

- 金額の目安:お父様が受け取っていた(または計算上の)老齢厚生年金の報酬比例部分の4分の3相当です。

- 65歳以上の場合の調整:お母様自身の「老齢厚生年金」を優先的に受給し、遺族厚生年金の額がそれを上回る場合に、その差額が加算されます。

ケースB:亡くなった父が「自営業」で、子が成人している場合

この場合、残念ながら遺族年金(基礎・厚生ともに)は支給されません。ただし、以下の制度が適用される可能性があるため、見落とさないようにしましょう。

- 寡婦年金:10年以上連れ添った夫が亡くなった際、妻が60歳から65歳になるまで支給される制度です。

- 死亡一時金:保険料の納付期間に応じて、一度だけ支給されます(寡婦年金との選択制)。

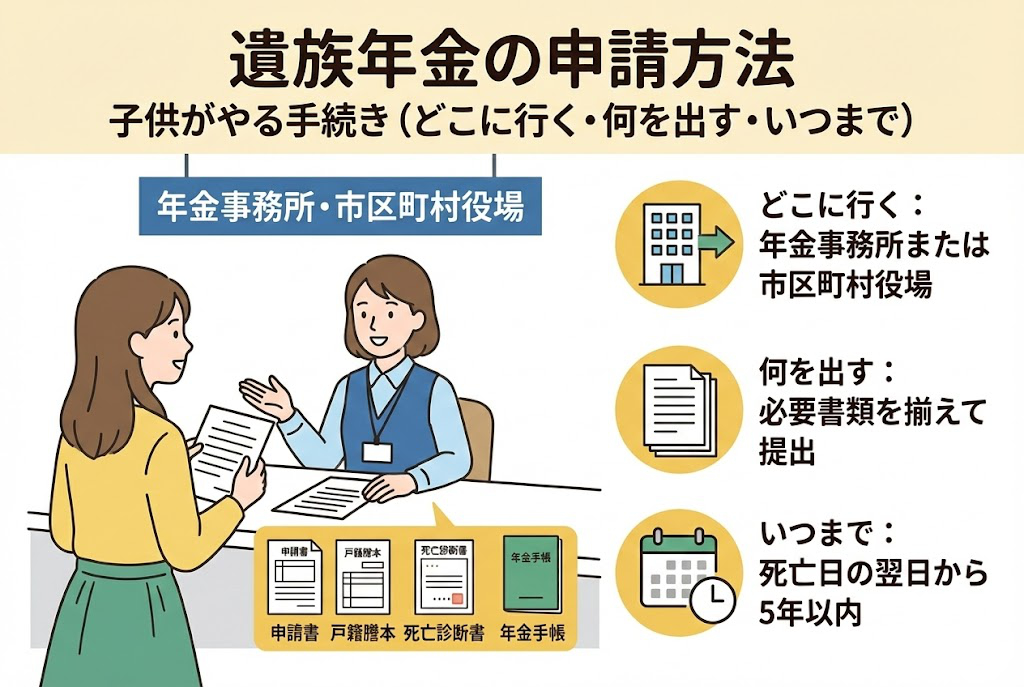

子供が代行する際の手続きの流れ(5ステップ)

お母様に代わってお子さんが手続きを行う場合は、以下のステップで進めるとスムーズです。

- 年金ダイヤルまたは事務所へ電話予約:年金事務所の窓口相談は原則予約制です。「遺族年金の請求」であることと、亡くなった方とお母様の基礎年金番号を伝えるとスムーズです。

- 必要書類の収集:役所で戸籍謄本や住民票などを揃えます。

- 年金事務所での相談・提出:お子さんが代行する場合は、お母様からの「委任状」が必要です。

- 年金証書の受け取り:申請から約1〜2ヶ月後に「年金証書」が郵送で届きます。

- 年金の振込開始:証書到着からさらに約1〜2ヶ月後に、指定口座へ初回振込が行われます。

申請に必要な書類チェックリスト

状況により追加書類が必要になることがありますが、基本となる書類は以下の通りです。

- 年金請求書:窓口で配布、または日本年金機構のHPからダウンロード可能です。

- 年金手帳または基礎年金番号通知書:故人と受給者(母)の両方のもの。

- 戸籍謄本:死亡の事実と、故人との親族関係を証明するもの(除籍謄本)。

- 世帯全員の住民票:生計を同じくしていたことを証明します。

- 請求者の収入証明書:所得証明書や非課税証明書など(年収850万円未満であることの確認)。

- 振込先口座の通帳:お母様本人名義のもの。

- 委任状:お子さんが代理で手続きに行く場合に必須です。

💡実務上のポイント:

亡くなった方が受け取るはずだった最後の年金(未支給年金)も同時に手続きできます。振込先口座などは遺族年金と同じで構いませんので、一度に済ませてしまいましょう。

申請の期限と「忘れがちな加算制度」

遺族年金の時効は「5年」ですが、手続きが遅れるほど受給開始が遅れ、家計に影響します。また、以下の制度についても必ず窓口で確認してください。

中高齢寡婦加算(ちゅうこうれいかふかさん)

夫を亡くした妻が40歳から65歳になるまでの間、遺族厚生年金に年間約61万円(※金額は年度により変動)が加算される非常に手厚い制度です。対象となる条件(夫の厚生年金加入期間が20年以上など)があるため、漏れがないか確認しましょう。

遺族年金受給中の注意点とよくある質問

Q:子供が30歳を超えていても、母は父の年金をもらえますか?

A:お父様が会社員や公務員(厚生年金加入者)であれば、お子さんの年齢に関係なく、お母様は「遺族厚生年金」を受給できる権利があります。

Q:再婚した場合はどうなりますか?

A:受給権者が再婚、または事実婚(内縁関係)の状態になった場合、受給権は消滅します。届け出が必要です。

Q:遺族年金に税金はかかりますか?

A:いいえ、遺族年金は非課税です。所得税や住民税の対象にはなりませんので、確定申告の際も考慮する必要はありません。

Q:健康保険はどうすればいいですか?

A:お父様の扶養に入っていた場合、亡くなった当日にその資格を失います。速やかにお子様の扶養に入るか、国民健康保険への切り替え手続きを行ってください。

まとめ:複雑な制度だからこそ、まずは専門窓口へ

遺族年金は、残されたご家族のその後の生活を左右する非常に重要な制度です。しかし、加入履歴や現在の年金受給状況によって一人ひとりルールが異なるため、「自分の場合はどうなるのか」を正確に判断するのは容易ではありません。

まずは年金事務所の予約を取り、個別の受給額をシミュレーションしてもらうことから始めましょう。もしご自身での手続きが不安な場合は、社会保険労務士などの専門家に相談するのも一つの手です。焦らず、一つひとつ手続きを進めていきましょう。