生命保険の請求方法|死亡後に遺族がやる手続き・必要書類・期限まで完全解説

ご家族が亡くなられた後、遺族のその後の生活や葬儀費用の支えとなるのが「生命保険(死亡保険金)」です。生命保険は、遺産分割協議を待たずに受取人が単独で請求できるため、葬儀費用や当面の生活費として非常に重要な役割を果たします。

しかし、実際には以下のような悩みに直面する方が少なくありません。

- 「どこの保険会社に加入していたか、証券が見当たらない」

- 「受取人が自分になっているか分からない」

- 「いつまでに請求しないと無効になってしまうのか不安」

生命保険の請求は、待っていれば自動的に振り込まれるものではなく、受取人側からの申請が必須です。手続きが遅れると時効のリスクがあるほか、相続税の申告期限(10か月以内)にも影響を及ぼします。

この記事では、2026年現在の最新の実務に基づき、生命保険の請求の流れから必要書類、見落としがちな注意点までを、終活ナビ編集部が詳しく解説します。

なお、生命保険の請求が終わると、多くの方が次に直面するのが「相続手続き」です。

戸籍の収集や名義変更、不動産の扱いなど、家庭の状況によって必要な対応は大きく変わります。

この記事の後半では、

現在の状況から「自分で進められるのか」「専門家に依頼すべきか」を簡単に整理できるチェックツールも用意しています。

まずは生命保険の請求の流れを確認しながら、必要になったタイミングで活用してみてください。

生命保険は「請求しないと1円も支払われない」

生命保険は、銀行口座の凍結解除や相続手続きとは異なり、「受取人固有の権利」として扱われます。そのため、基本的には遺産分割協議書の作成を待たずに請求が可能ですが、保険会社が死亡の事実を把握して自動的に送金してくれる仕組みはありません。

遺族が自ら

「死亡の事実」と「保険契約に基づいた受取人であること」

を証明する書類を揃えて、初めて給付が実行されます。

つまり、

- どれほど高額な保障を備えていても

- 正しく書類を提出しない限り

ご家族への経済的なサポートは始まらないという点に注意が必要です。

まず最初に確認すべき3つのポイント

手続きをスムーズに進めるために、まずは以下の3ステップで現状を確認しましょう。特に「保険証券が見つからない」という場合でも諦める必要はありません。

① 自宅内の書類・デジタルデータの確認

保険証券の原本があれば、手続きは非常にスムーズです。以下の場所を重点的に探してみてください。

- 重要書類をまとめたファイル、金庫、仏壇の引き出し

- 年末調整や確定申告の際に使用する「生命保険料控除証明書」の控え

- 保険会社から定期的に届く「ご契約内容のお知らせ」などの通知物

- (ネット生保の場合)スマートフォン内のアプリやメールの受信履歴

② 銀行口座の引き落とし履歴・クレジットカード明細

書類が見つからない場合、通帳やWeb明細の出金記録を確認します。「ニホンセイメイ」「ダイイチセイメイ」「アフラック」など、保険会社名が含まれる履歴があれば、契約が存在する証拠となります。

③ 保険会社へ連絡し、請求の意向を伝える

保険会社が特定できたら、カスタマーセンターや担当者に連絡します。この際、以下の情報を伝えると案内がスムーズになります。

- 亡くなった方の氏名、生年月日、住所

- 証券番号(不明な場合はその旨を伝える)

- 亡くなった日と死因(病死か事故死かなど)

- 連絡者の氏名と連絡先、亡くなった方との続柄

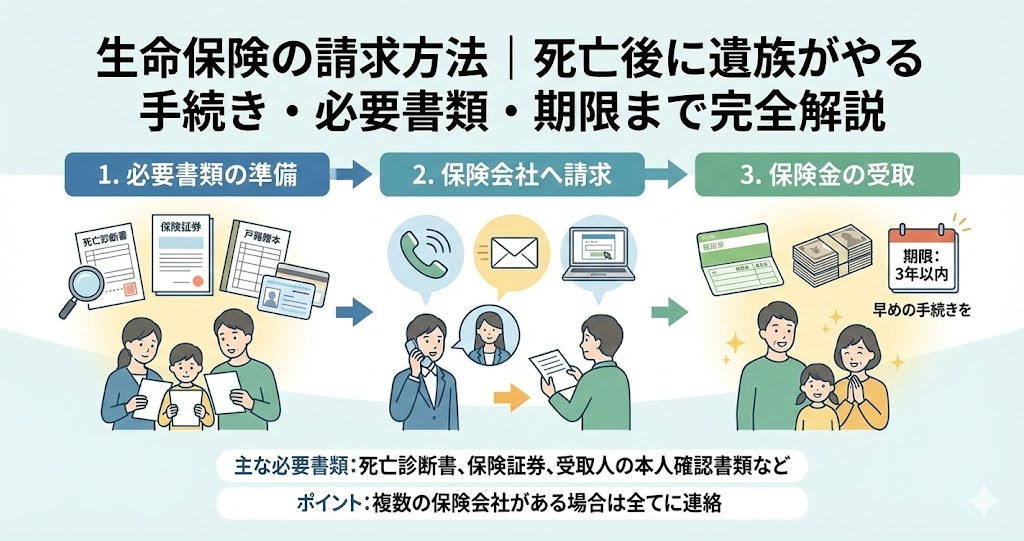

生命保険請求の具体的な流れ

連絡から入金までは、概ね1週間〜1か月程度かかるのが一般的です。書類に不備があるとさらに時間を要するため、手順を正確に把握しておきましょう。

STEP1:保険会社への死亡連絡

電話またはインターネットの専用フォームから連絡します。この時点で、受取人が誰に指定されているかを確認できます。

STEP2:請求書類一式を受け取る

連絡後、数日で保険会社から「保険金請求書」などの書類一式が郵送されてきます。最近ではマイページからPDFをダウンロードしたり、Web上で完結できる会社も増えています。

STEP3:必要書類を揃えて返送する

後述する「死亡診断書」や「戸籍謄本」などを揃えて、保険会社へ郵送(またはアップロード)します。

STEP4:保険会社による審査

提出された書類に基づき、保険金の支払い対象かどうかの審査が行われます。告知義務違反の有無や、不慮の事故かどうかの確認が行われる場合、数週間かかることがあります。

STEP5:保険金の振込・支払い通知の受領

審査完了後、指定した口座に保険金が振り込まれます。後日、支払い明細が届くので、相続税申告などのために大切に保管しておきましょう。

手続きに必要な書類一覧

保険会社や保険金額によって異なりますが、一般的に以下の書類が必要となります。複数の保険会社に請求する場合、書類の使い回しができるか(コピー可か)を事前に確認すると、役所へ行く手間が省けます。

- 保険金請求書(保険会社指定のもの)

- 保険証券(紛失している場合は紛失届を提出)

- 死亡診断書(死体検案書):原本またはコピー(保険会社による)

- 亡くなった方の戸籍謄本(除籍謄本):死亡の事実を確認するため

- 受取人の戸籍謄本:亡くなった方との続柄を確認するため

- 受取人の本人確認書類(運転免許証やマイナンバーカードの写し)

- 受取人の印鑑証明書:高額な請求の場合などに必要

※交通事故などの場合は、別途「交通事故証明書」が必要になることがあります。

いくら受け取れるのか:保険金の種類と目安

受け取れる金額は契約内容によりますが、死亡保険金以外にも付随して支払われる項目があります。

| 保険タイプ | 支払額の目安 |

|---|---|

| 定期保険 | 100万〜3,000万円 |

| 終身保険 | 200万〜1,000万円 |

| 共済 | 50万〜500万円 |

| 団体保険 | 100万〜1,000万円 |

- 基本の死亡保険金:契約時に定めた主契約の金額

- 災害割増特約:不慮の事故などで亡くなった際の上乗せ

- 入院給付金・手術給付金:亡くなる前に入院していた場合、未請求分を合算

- 解約返戻金相当額:契約の形態により発生する場合がある

見落とされやすい「隠れた生命保険」

自身で購入した民間の生命保険以外にも、意外なところで保障がついているケースがあります。以下の心当たりがないか確認してください。

■ 職場の団体保険

会社員や公務員の場合、福利厚生の一環として「団体保険」に加入していることがあります。退職後も継続しているケースもあるため、勤務先の総務部や労働組合へ確認してみましょう。

■ クレジットカードの付帯保険

事故による死亡の場合、クレジットカードに付帯している傷害保険が適用される場合があります。プラチナカードやゴールドカードなどは保障が手厚い傾向にあります。

■ 住宅ローンの「団信」

団体信用生命保険(団信)に加入していれば、住宅ローンの残債がゼロになります。これは現金を受け取るものではありませんが、大きな「負債の整理」となります。

■ 各種共済(都道府県民共済・JA共済など)

一般的な「生命保険」という名称ではなく「共済」として加入しているケースです。掛金が安く手軽なため、本人が家族に伝えずに加入していることも少なくありません。

請求期限(時効)に関する注意点

法律(保険法)上の請求期限は、原則として以下の通りです。

「支払事由が発生した翌日から3年以内」

この期間を過ぎると、保険会社は支払いを拒否する権利(時効)を持ちます。ただし、実務上は3年を過ぎていても、正当な理由(亡くなったことを知らなかった、証券が最近見つかったなど)があれば対応してくれる保険会社も多いため、諦めずに問い合わせることが重要です。

放置は厳禁。気付いた時点で速やかに連絡しましょう。

どうしても保険会社が分からない場合の救済策

「生命保険契約照会制度」の利用

一般社団法人 生命保険協会では、亡くなった方がどこの保険会社と契約していたかを一括で調査してくれるサービスを提供しています。

- 利用できる人:法定相続人やその代理人

- 費用:1回3,000円(税込)

- 判明すること:契約の有無と保険会社名(※保障内容の詳細は各社へ個別確認が必要)

通帳に履歴がなく、証券も見つからない場合の最後の手段として有効です。調査には通常2週間〜1か月程度かかります。

よくある質問(FAQ)

Q. 保険金を受け取ると相続税がかかりますか?

A. 生命保険金は「みなし相続財産」として相続税の対象となります。ただし、受取人が相続人の場合、「500万円 × 法定相続人の数」の非課税枠があります。これを超える場合や、他の遺産との合計が基礎控除額を超える場合は、相続税の申告が必要です。※税務判断は個別事情により異なるため、詳細は税理士等へご確認ください。

Q. 受取人が既に亡くなっている場合はどうなりますか?

A. 多くの契約では、受取人が先に亡くなっている場合、その方の法定相続人が保険金を受け取る権利を引き継ぐと約款で定められています。手続きが複雑になるため、早めに保険会社へ相談してください。

Q. 借金が多いので相続放棄を考えています。保険金はもらえますか?

A. 指定受取人として保険金を受け取る権利は、相続財産ではなく「受取人固有の財産」です。そのため、相続放棄をしても生命保険金を受け取れるのが一般的です。ただし、受取人の指定が「被相続人本人」になっていた場合などは扱いが変わるため、司法書士や弁護士への確認を推奨します。

まとめ:生命保険は「最初の一歩」だが、その先が本番

生命保険の請求は、死亡後の手続きの中でも比較的結果が見えやすく、遺族の安心に直結するものです。まずは保険証券や通帳を落ち着いて確認し、保険会社への第一報を入れることから始めてください。

しかし、生命保険の受け取りはあくまで「お金の手続き」の一部に過ぎません。その前後には、より複雑な相続手続きが控えています。

- 相続人の確定(戸籍を遡って収集する作業)

- 遺産分割協議(誰が何を継ぐかの話し合い)

- 不動産の相続登記(名義変更の義務化への対応)

- 銀行口座の解約・名義変更

- 相続税の申告(期限は10か月以内)

生命保険は比較的スムーズに進みますが、不動産や株式、複数の銀行口座が絡む「相続の本手続き」は、専門的な知識と多くの時間を要します。

「自分でどこまでできるのか」「プロに任せるべき範囲はどこか」を判断するために、以下の診断ツールを活用してみてください。

生命保険請求のあとに必要な手続きが分かる 相続手続き 判定シミュレーター

相続手続き 判定シミュレーター

現状に合わせて、最適な依頼先を判定します。

(例:相続人が2人なら合計4,200万円)

次に読むと手続きが進む記事

これらの情報を参考に、一つずつ着実に手続きを進めていきましょう。不安な場合は、自治体の無料相談や、司法書士・行政書士などの専門家へ早めに相談することをお勧めします。