一家の支え手が亡くなった際、残された家族の生活を支える柱となるのが「遺族年金」です。

特に、年金受給者だった夫が亡くなり、その扶養に入っていた妻(母)の場合、自身の年金との兼ね合いや、夫の職業によって受給額が大きく変わります。

この記事では、複雑な遺族年金の仕組みを整理し、損をしないための申請ポイントを分かりやすく解説します。

遺族年金の種類と「受給の境界線」

遺族年金には「基礎」と「厚生」の2種類があります。

お子さんの年齢や夫の職業によって、受け取れる人が厳格に決まっています。

① 遺族基礎年金(自営業・フリーランスの夫など)

- 対象:亡くなった当時、18歳到達年度末までのお子さんがいる家庭

- 注意点:お子さんがすでに成人している場合、妻(母)はこの年金を受け取ることができません

② 遺族厚生年金(会社員・公務員の夫など)

- 対象:厚生年金に加入していた(または受給していた)夫の遺族

- 受給できる人:配偶者、子、父母など

- ポイント:お子さんが成人していても、妻は一生涯(※年齢条件あり)受け取ることができます

【ケース別】扶養に入っていた妻(母)はいくらもらえる?

お母様自身が受け取る老齢年金がある場合、受給額は「合計」ではなく「調整」される点に注意が必要です。

夫が「会社員・公務員」だった場合

お母様は「遺族厚生年金」を受け取れます。

- 金額の目安:夫が受け取っていた老齢厚生年金の約4分の3

- 65歳以上の場合:まずはお母様自身の「老齢基礎年金」を全額受け取り、遺族厚生年金の方が高い場合に、その差額が上乗せされます

夫が「自営業」で、子が成人している場合

この場合、遺族年金は支給されませんが、代わりに以下の制度に該当しないか確認してください。

- 寡婦年金:10年以上連れ添った夫が亡くなった際、妻が60〜65歳になるまで支給

- 死亡一時金:夫の保険料納付期間に応じて一度だけ支給

知っておかないと損をする「受給中のルール」と注意点

「一度手続きすれば安心」というわけではありません。

以下のような変化があった場合、受給が止まったり、追加の手続きが必要になったりします。

- 再婚や事実婚をしたとき

法律婚だけでなく、内縁関係(事実上の婚姻)になった時点で受給権は失われます(失権)。 - 健康保険の切り替え

夫の扶養に入っていた場合、亡くなった当日に扶養関係は終了します。速やかにお子様の扶養に入るか、国民健康保険への切り替えが必要です。 - 時効と遡りの制限

申請期限は5年ですが、放置すると過去分をすべて遡って受け取れなくなるリスクがあります。 - 時短のコツ

故人が受け取るはずだった「未支給年金」と「遺族年金」は同時に申請可能です。一度の訪問で済ませましょう。

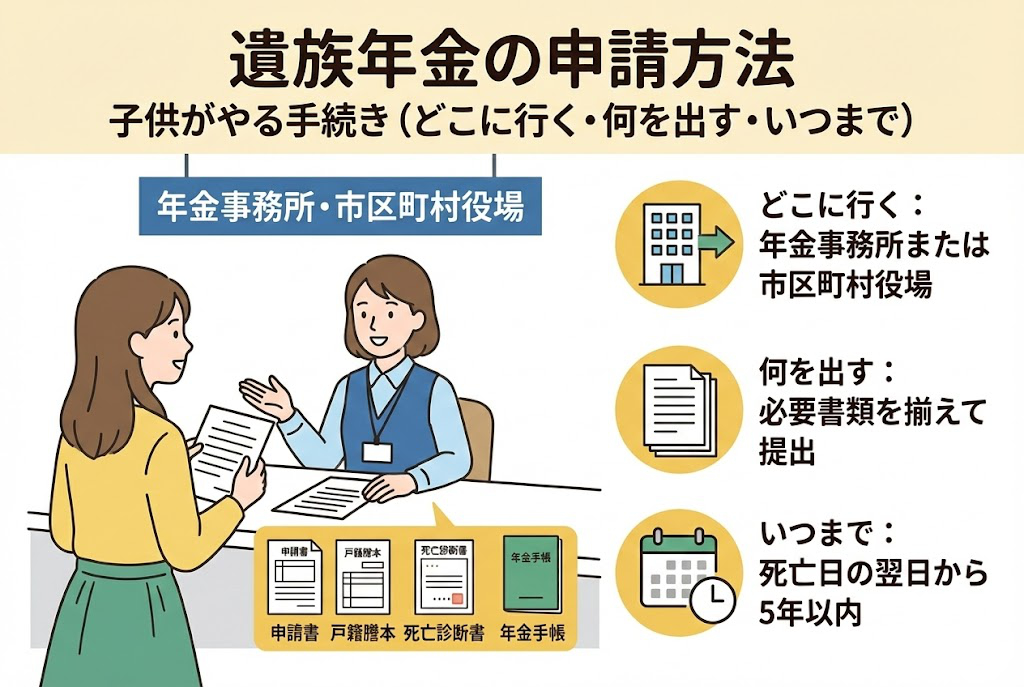

手続きの流れと「提出書類」チェックリスト

申請先は、最寄りの年金事務所または街角の年金相談センターです。

- 年金請求書(遺族年金用)

- 年金手帳(故人と請求者のもの)

- 戸籍謄本(死亡事実と親族関係の証明)

- 世帯全員の住民票(生計を共にしていた証明)

- 請求者の収入証明書(年収850万円未満であることの確認)

- 振込先口座の通帳(※お母様本人名義のもの)

プロのアドバイス:

夫を亡くした妻が40歳〜65歳の間、年約61万円が加算される「中高齢寡婦加算」という制度があります。

非常に大きな金額ですが、申請漏れが多いため必ず窓口で確認してください。

よくある質問(FAQ)

Q:子供がもう30歳ですが、遺族年金は1円ももらえませんか?

A:夫が会社員(厚生年金)であれば、お子さんの年齢に関係なく妻は「遺族厚生年金」を受け取れる可能性が高いです。自営業の場合は、お子さんが18歳を超えていると「遺族基礎年金」はもらえません。

Q:夫が亡くなった後、私の年金(老齢年金)はどうなりますか?

A:お母様自身の年金がなくなることはありません。自身の年金に、夫の遺族年金が「差額分」として上乗せされるイメージです。

Q:事実婚(内縁関係)でも遺族年金は受け取れますか?

A:はい。住民票上の記載や、生計を共にしていた客観的な証拠(家計が共通だった領収書など)があれば認められるケースが多くあります。

Q:遺族年金に税金はかかりますか?

A:遺族年金は非課税です。所得税や住民税はかかりません。

まとめ:複雑な制度だからこそ、まずは専門窓口へ

遺族年金は、ご家族の加入状況によって「もらえる・もらえない」の判断が非常に難しい制度です。

特に扶養に入っていたお母様の場合、健康保険の切り替えなど急を要する手続きもあります。

まずは年金事務所の予約を取り、個別の受給額をシミュレーションしてもらうことから始めましょう。